Compartilhamento de riscos: os novos desafios

Por Bruna Bernardes, atuária da Mirador Atuarial

Os aumentos demográficos ocorridos nas ultimas décadas, especificamente o aumento da esperança de vida, vêm impactando diretamente o sistema previdenciário. O risco de longevidade constitui em um risco crítico para as instituições que fornecem pagamentos de benefícios vitalícios, como as entidades de previdência complementar fechadas, também conhecidas como Fundos de Pensão.

As Provisões Matemáticas, valor que representa o total dos recursos necessários ao pagamento dos compromissos dos planos de benefícios, também conhecida como Passivo Atuarial, aumentarão consideravelmente se seus beneficiários viverem mais do que o esperado, podendo esta variável impactar na solvência dos planos previdenciários.

As oscilações em torno das premissas atuariais, tanto financeiras quanto biométricas, podem desequilibrar as contas e gerar déficits futuros aos fundos de pensão. Uma das soluções para as oscilações ocorridas é o compartilhamento de riscos, que estabelece a corresponsabilidade entre o mercado segurador e os fundos de pensão para absorver os impactos destes riscos.

O mercado internacional explora há alguns anos as opções de compartilhamento de riscos, com swap de longevidade, buy-in e buyout. O swap de longevidade transfere à seguradora o risco do participante viver mais do que o estimado pelo fundo de pensão. No buy-in, a parte do risco atuarial dos fundos de pensão é transferida para uma seguradora. No caso do buyout, há a transferência dos ativos e passivos para uma seguradora, ou seja, a seguradora passa a assumir todas as responsabilidades que até então eram do fundo de pensão.

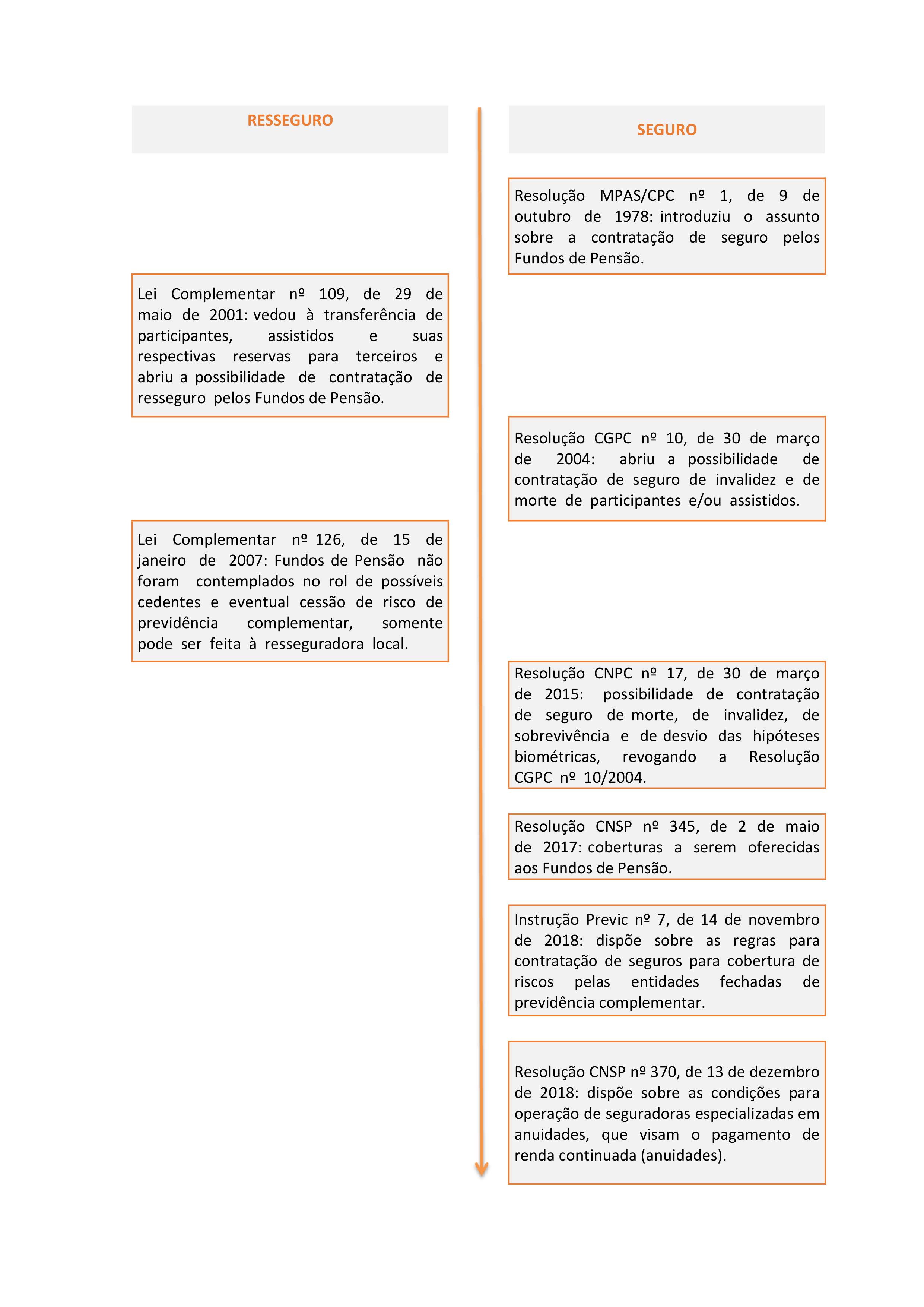

A legislação vigente no Brasil não abre a possibilidade de realização de buyout aos fundos de pensão. Já as opções de buy-in e swap de longevidade já começam a ser estudadas com as novas resoluções e instruções que estão sendo publicadas. A seguir é apresentado um resumo das legislações que abordam o tema:

Para abordar com maior profundidade este assunto no Brasil, nos últimos anos foram publicadas normativas para fomentara discussão sobre compartilhamento de risco entre o mercado segurador e os fundos de pensão.

A transferência do risco de morte, de invalidez, de sobrevivência e de desvio das hipóteses biométricas foi autorizada pela Resolução CNPC nº 17/2015, abrindo para o mercado avançar nas operações de buy-in e swap, no que tange os riscos de longevidade.

A Resolução CNSP nº 345/2017 apresentou os primeiros esclarecimentos a respeito dos procedimentos a serem tomados pelas seguradoras na oferta dos produtos de transferência de riscos. A resolução ainda definiu que a contratação do seguro será de forma coletiva, sendo o fundo de pensão o estipulante.

Recentemente foi publicada a Instrução Previc nº 07/2018 que apresentou as regras para a contratação de seguros para cobertura de riscos pelos fundos de pensão. Com esta resolução o mercado segurador e os fundos de pensão já podem contar com uma regulamentação específica trazendo um maior detalhamento quanto à operacionalização dessas proteções a serem ofertadas.

Para contemplar o mercado de anuidades, em dezembro de 2018, a Susep divulgou a Resolução CNSP nº 370/2018. Esta resolução autoriza a comercialização pelas seguradoras de quatro tipos de planos de anuidades aos fundos de pensão:

1 - Vida com Renda Imediata (VRI), quando o plano de seguro de pessoas garantir o pagamento do capital segurado, sob a forma de renda imediata;

2 - Plano de Renda Imediata (PRI), quando o plano de previdência garantir o pagamento do benefício por sobrevivência, sob a forma de renda imediata;

3 - Vida com Renda Diferida (VRD), quando o plano de seguro de pessoas garantir o pagamento do capital segurado por sobrevivência, sob a forma de renda diferida; e

4 - Plano de Renda Diferida (PRD), quando o plano de previdência garantir o pagamento do benefício por sobrevivência, sob a forma de renda diferida.

As soluções propostas pelas novas resoluções e instruções eram esperadas pelos fundos de pensão e seus patrocinadores. São necessárias soluções inovadoras no compartilhamento de risco, que vão além dos tradicionais mecanismos utilizados para mitigação de riscos para aliviar os dos planos previdenciários expostos ao risco de longevidade.

Estas últimas normativas movimentaram as discussões entre o mercado segurador e os fundos de pensão, sendo o avanço esperado pelo mercado. Espera-se, também, que com o novo fato normativo aumente o número de produtos ofertados pelas seguradoras para a transferência e mitigação dos riscos, com custos adequados para viabilizar uma estabilidade da renda de aposentadoria em um contexto de elevação das expectativas de vida.